Hermes

OpenClaw

Celie

Kiro

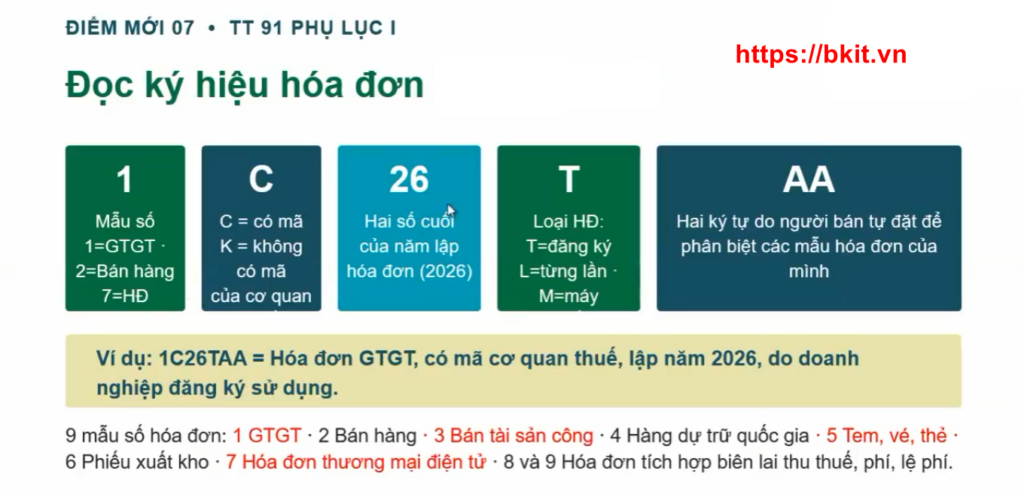

Với các công ty có quy mô doanh thu dưới 1 triệu USD (hoặc quy đổi tiền ra mức tương đương), dưới 5 nhân viên, ít hơn 250 máy PC, thì được dùng miễn phí.

Số phiên bản

Bảng so sánh tính năng https://visualstudio.microsoft.com/vs/compare/

Ctrl + S: Lưu

Ctrl + Shift + S: Lưu tất cả các file.

Alt + F4: Exit

Gọi từ CMD: devenv

Product key (trường hợp dùng email của HUST)

Email HUST

Mua bản quyền Windows 11 pro tại https://shop.bkit.vn (giá thực tế có thể thường thấp hơn giá niêm yết trên website)

Ctrl + G: Go to line (14)

Bôi đen 1 từ, sau đó bấm Shift + Alt + F : Đi tìm từ đó trong mã nguồn.

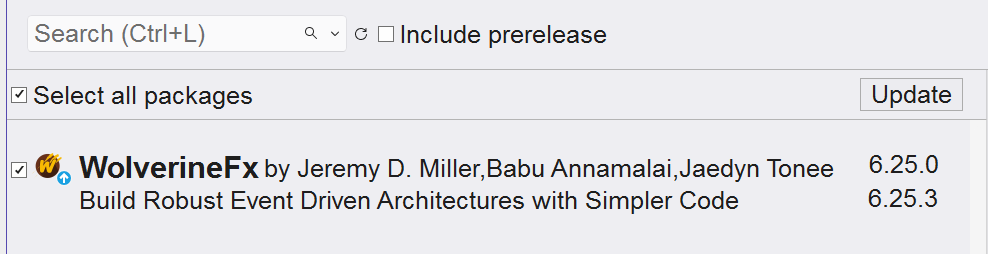

Wolverine: https://wolverinefx.net/ , dùng cho Tích hợp Hóa đơn điện tử của các hãng PA việt Nam, Mắt bão, myinvoice, Nascen, Meinvocie, M-invoice, S-invoice Viettel, VNPT-invoice, BKAV invoice.

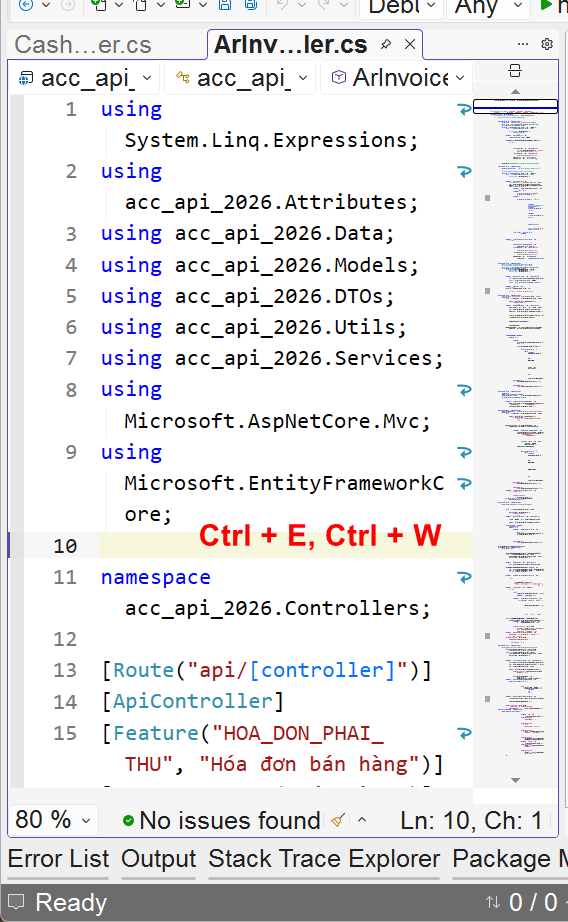

Ctrl + E, Ctrl + W: Wrap text

Show line number?

Mở thư mục hiện tại

devenv .Ctrl + Q: Bảng lệnh

Ctrl + A: Chọn tất cả

Ctrl + / : comment , bỏ comment dòng mã nguồn.

Ctrl + M, Ctrl + M: Collapse, Expand cụm dòng mã nguồn.

Ctrl + K, Ctrl + D: Format mã nguồn.

Ctrl + B: Build

RTX 5090 trang bị các cổng kết nối gồm DisplayPort 2.1a (3 cổng) và HDMI 2.1 (1 cổng). https://phongvu.vn/cap-ugreen-displayport-2-1-16k-60hz-hdr-dp131-55568-2m–s260602238

https://cellphones.com.vn/man-hinh-e-dra-egm27f120s-27-inch.html : Không hỗ trợ DisplayPort 2.1a .

DisplayPort 2.1a to HDMI https://phanphoiugreen.com/san-pham/thiet-bi-chuyen-doi/displayport-adapter/cap-displayport-to-hdmi-2-0-dai-2m-ho-tro-3d-4k-60hz-ugreen-15774.html

https://thanhlinh.vn/ugreen-15774

https://shopee.vn/product/19417109/29968648386 (3 mét)

JOIN OUR FINANCE TEAM

We are hiring for two positions at an international manufacturing company in Binh Duong:

Main requirements:

Main responsibilities:

Main requirements:

Main responsibilities:

GENERAL REQUIREMENTS

POSITION HIGHLIGHTS

INTERVIEW PROCESS

The entire process will be conducted in English:

HOW TO APPLY

Send your CV to: thaotran.work99@gmail.com

Please provide:

Please include the position title in the email subject.

JOB KẾ TOÁN TỔNG HỢP – THU NHẬP 23–30TR

Mình đang tìm Kế toán Tổng hợp cho công ty thương mại tại Đống Đa, Hà Nội.

✔️ Kinh nghiệm: 2–3 năm

✔️ Mạnh về thuế là lợi thế lớn

✔️ Có nền tảng nghiệp vụ kế toán tổng hợp tốt

✔️ Thu nhập 23–30 triệu/tháng

Job phù hợp với bạn nào đang muốn tìm một môi trường ổn định, thu nhập tốt và có cơ hội phát triển nghiệp vụ. Thành thạo phần mềm kế toán BKIT.

📲 Quan tâm nhắn em nhận JD: 0336128317

Các bác ơi, em cần tuyển Kế toán Thuế tại Thôn 7, Phú Cát, Quốc Oai ạ. Bạn nào có 1–2 năm kinh nghiệm, thành thạo Phần mềm kế toán BKIT thì quá phù hợp luôn ạ 🥰

💰 Thu nhập 13–15tr | Mảng thương mại + cho thuê kho bãi.

📲 Quan tâm nhắn em 0336 128 317 nhé!

Để phát triển các phần mềm hyper-scale cỡ Phần mềm lõi kế toán BKIT.VN yêu cầu một sự bền bỉ cao.

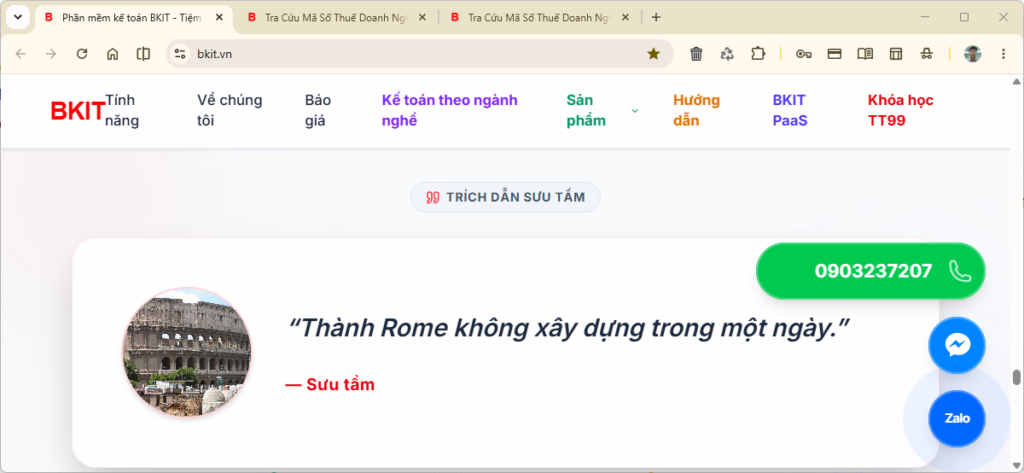

Nhìn lại hình ảnh của thành La Mã (Rome city)

Hình ảnh: https://blog.johncabot.edu/study-abroad/rome-called-eternal-city .

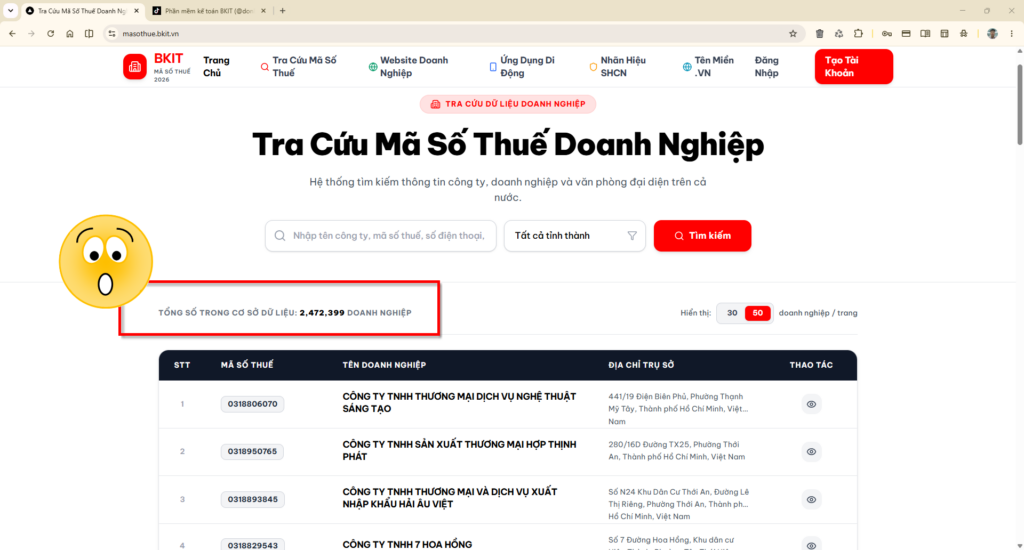

https://masothue.bkit.vn (Đó là chuyện bình thường, rõ ràng có không ít hơn 2,5 triệu bản ghi ở đây).

Một câu truy vấn trả về 2,5 triệu bản ghi khác với việc thực hiện 2500 câu truy vấn, mỗi truy vấn trả về 1000 bản ghi.

Nếu đưa 2,5 triệu bản ghi vào SQL table, cũng được, nhưng lưu trữ nó vào NoSQL thì hay hơn nhiều, còn lưu vào in-memory database để sinh ra các lát cắt theo thời gian thực như màn hình Báo cáo tài chính BKIT thì là tinh hoa.

Còn việc đưa dữ liệu vào tensor để Tính chi tiết các đầu tài khoản: Ngoài sức tưởng tượng.

Bất cứ ai nghĩ đến Phần mềm kế toán BKIT sẽ ngán luôn và không muốn cạnh tranh nữa. Vì nó không phải là một quyết định bốc đồng, các công ty có đủ khả năng để đốt tiền làm phần mềm kế toán trong 20 năm liên tục không? Làm xong có đủ khả năng để thích ứng với các chế độ kế toán mới không? Thông tư 133 đã tồn tại hơn 1 thập kỷ, và cũng đến lúc phải bổ sung các Tài khoản Tài sản sinh học chứ. Ai sẽ sửa phần mềm để hoạt động cho đúng với nghiệp vụ.

Tất cả các kỹ sư SRE đều phải làm việc với áp lực cao hơn lái xe, sẵn sàng túc trực cho các sự cố hạ tầng, bảo mật và tính sẵn sàng của Trung tâm dữ liệu. Lúc nào cũng phải có sẵn nước tăng lực bò húc để xử lý sự cố đột xuất.

Cho AI làm dự án lớn, quy mô mã nguồn lớn gấp 20 lần độ rộng cửa sổ ngữ cảnh (AI context windows), AI bó tay và làm hỏng hết mã nguồn.

Làm dự án lớn phải có chi phí phát triển phần mềm chứ. Làm sao để sống sót trong 2 thập kỷ làm phần mềm kế toán?